Итоги года в банковском секторе: обзор устойчивости БВУ РК в период глобальной напряженности

В условиях геополитической неопределённости и напряжённости во всём мире наиболее важным фактором является устойчивость финансовой системы любого государства. Один из столпов устойчивой финансовой системы — устойчивый банковский сектор. В эти непростые времена банковский сектор РК демонстрирует устойчивость и эффективность. Об этом свидетельствуют высокие показатели пруденциальных нормативов, передает 716.kz со ссылкой на Ranking.

Так, по состоянию на начало 2023 года банковский сектор имеет достаточный запас капитала. Коэффициент достаточности основного капитала (k1) составил 18,54%, коэффициент достаточности собственного капитала (k2) — 21,70%, что в среднем по системе существенно превышает установленные законодательством нормативы и позволит банкам покрыть потенциальные риски.

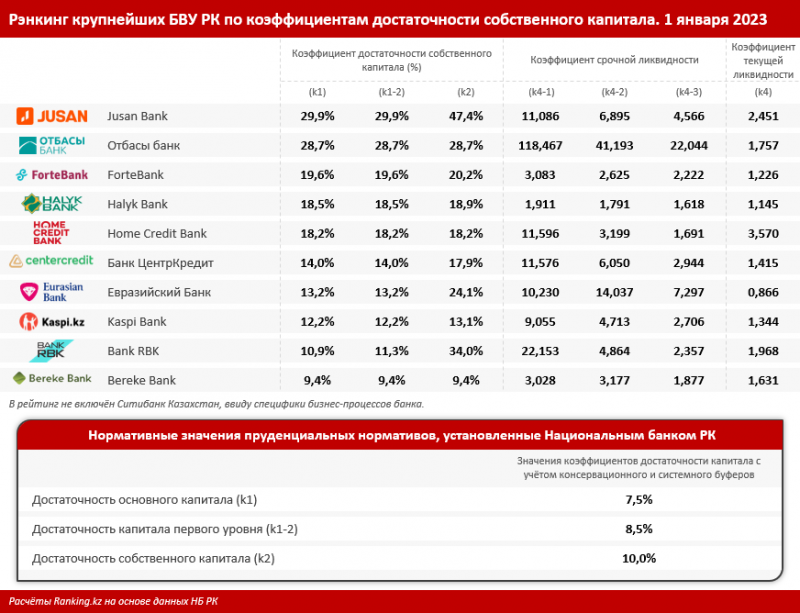

Если проанализировать крупные БВУ, мы увидим, что все они демонстрируют высокие показатели коэффициентов достаточности собственного капитала, кроме бывшего Сбербанка, а ныне Bereke Bank, который не выполнил условия пруденциальных нормативов.

Самые высокие показатели демонстрирует Jusan Bank:

Кроме того, уровень достаточности капитала банка существенно превышает средние показатели достаточности капитала по банковской системе. Вместе с тем коэффициенты ликвидности Jusan Bank также в разы превышают установленные минимальные значения. Лидирующие и высокие значения подтверждают финансовую устойчивость и надёжность банка.

На втором месте по уровню достаточности собственного капитала расположился государственный банк, реализующий систему жилищных строительных сбережений — Отбасы банк: коэффициенты достаточности собственного капитала k1, k1-2 и k2 здесь составили 28,7%. Эти значения также в разы превышают нормативные, установленные финансовым регулятором страны.

В топ-5 также вошли следующие банки:

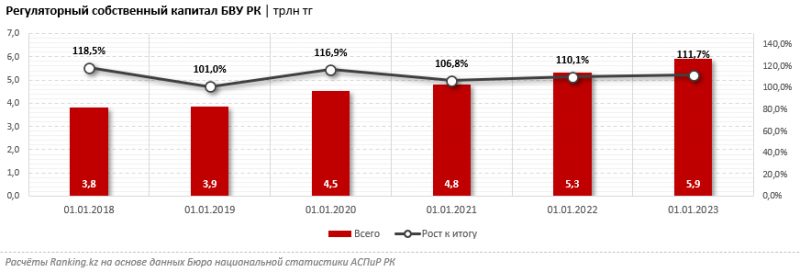

По состоянию на начало 2023 года регуляторный собственный капитал БВУ РК приблизился к отметке 6 трлн тг — на 11,7% больше по сравнению с аналогичным периодом предыдущего года. Из года в год значение только растёт.

Наибольший размер регуляторного собственного капитала наблюдается у Halyk Bank (1,9 трлн тг), Jusan Bank (751,5 млрд тг) и Kaspi Bank (571,4 млрд тг).

В целом показатели достаточности собственного капитала и ликвидности демонстрируют финансовую устойчивость и надёжность банков. Чем выше значение, тем более устойчив банк. Эти значения говорят о том, что БВУ могут в полной мере ответить по своим обязательствам и никаких рисков для вкладчиков нет.